")

Los principales índices internacionales del transporte y la logística comienzan a mostrar síntomas de estabilización en la cadena global de suministro.

La vuelta de las vacaciones nos ha dejado algunas señales que invitan a afrontar la recta final del año con un poco más de optimismo. Es cierto que continúa la guerra en Ucrania, que no se ha evaporado el riesgo de recesión ni se ha solucionado la crisis energética, pero algunos de los índices del transporte y la logística más importantes coinciden en que, como mínimo, lo peor ya ha pasado.

Los transitarios continuarán operando en un mercado absolutamente volátil y un contexto impredecible, pero comienzan a percibirse signos de mejora en algunos de los efectos en los que se ha materializado la crisis logística desde la irrupción de la pandemia, como la escalada permanente de los fletes, la congestión de los puertos o las interrupciones en las cadenas de suministro.

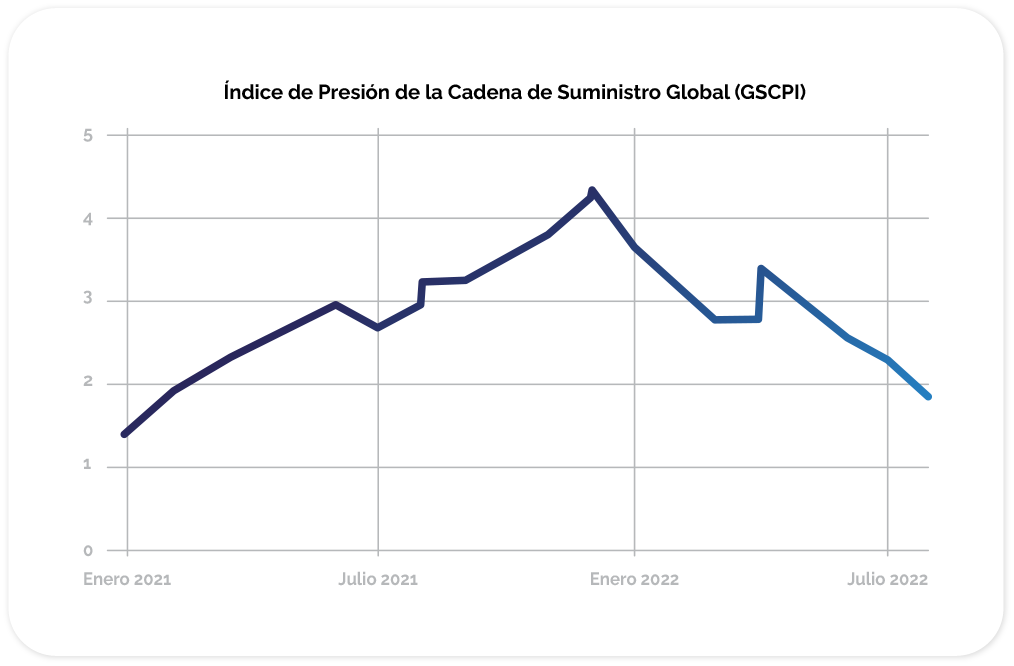

El dato más concluyente lo publica el Índice de Presión de la Cadena de Suministro Global (GSCPI, por sus siglas en inglés), elaborado por el Banco de la Reserva Federal de Nueva York, y en el que están integrados los datos del Baltic Dry Index (BDI) o el índice Harpex, que evalúan el precio del transporte, o el Índice de Gestores de Compras (PMI). El resultado mensual logrado en julio se sitúa como el mejor desde enero de 2021 y acelera el descenso iniciado en mayo en la presión de la cadena de suministro, alejándose cada vez más del máximo alcanzado en diciembre del año pasado.

La tendencia la confirma el Índice Mundial de Contenedores, elaborado por Drewry, que alcanzó este mes de agosto 25 semanas consecutivas de descenso en los precios de transporte marítimo de contenedores y se sitúa ya un 40% por debajo del pico registrado en septiembre de 2021. A pesar de ello, los datos aportados por esta consultora marítima apuntan también a la prudencia, ya que las cifras actuales se sitúan todavía un 71% por encima de la media de los últimos cinco años.

También desde el ámbito del transporte aéreo se extraen conclusiones alentadoras. La Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés) señala en su último informe, correspondiente a junio, que “el transporte aéreo de carga muestra una tendencia saludable y estable”. De hecho, los resultados del primer semestre indican que la demanda de carga aérea se incrementó un 2,2% respecto a los resultados previos a la COVID-19.

España también emite señales de recuperación en el transporte

En el mercado doméstico contamos también con dinámicas positivas para encarar el segundo semestre con mejores expectativas. Los mejores resultados se localizan en aeropuertos y puertos, con sendos crecimientos que superan el 7% en los transportes aéreo (+7,5% hasta julio) y marítimo de mercancías (+7,3% hasta junio), según los datos proporcionados por Aena y Puertos del Estado.

En el modo terrestre, sin embargo, la evolución es negativa, con una leve caída del 0,5% para el ferrocarril hasta mayo, como indican las estadísticas de Renfe Mercancías, y del 3,6% para el transporte de mercancías por carretera durante el primer trimestre.

Otro dato relevante para el sector logístico en su actividad internacional es la evolución del comercio exterior, que proporciona un nuevo récord en este primer semestre, con máximos históricos tanto en exportaciones como en importaciones. Las ventas al exterior aumentan a un ritmo del 25% en este periodo, mientras que las compras se disparan por encima del 40%.

¿Cómo afrontan las empresas transitarias este nuevo escenario?

La permanente transformación del mercado logístico desde la llegada de la COVID-19 parece comenzar a estabilizarse y el sector emite los primeros síntomas globales de cierta recuperación, según se desprende del análisis de los índices internacionales y estatales. “Después de más de dos años tan críticos, de noticias y previsiones permanentemente negativas sobre el sector, estas primeras señales son esperanzadoras para las empresas transitarias”, sostiene el fundador y COO de Freightol, Raúl Pérez.

En su opinión, “es muy pronto para comenzar a hablar de un cambio de tendencia, pero parece que nos acercamos al final de la tormenta. Los datos macroeconómicos continúan siendo muy preocupantes, pero algunos de los problemas intrínsecos del transporte comienzan a mostrar síntomas de mejora a escala global y, en el panorama estatal, observamos fortaleza en la actividad, lo que unido al descenso de precios del carburante, puede constituir una tregua para la complicada situación que atraviesan las empresas del sector”.

El fundador de Freightol considera que “este nuevo entorno puede representar una oportunidad para las empresas transitarias. Somos conscientes de las dificultades que han atravesado muchos transitarios, que en muchos casos han retrasado decisiones estratégicas para su futuro con el argumento de centrarse en mantenerse a flote. Ahora es el momento de afrontar su proceso de digitalización y definir la empresa en la que quieren convertirse”.

¿Quieres saber más?

Descárgate la ‘Guía de la Digitalización del Transitario’, elaborada por Freightol, en la que encontrarás una proyección sobre las características que definirán a la empresa transitaria del futuro, con una conclusión especialmente relevante: en menos de una década ningún transitario quedará fuera de la digitalización.