La cadena de suministro confirma su vuelta a la normalidad en el primer trimestre de 2023, pero el análisis completo del mercado muestra un debilitamiento en la demanda y nuevos desajustes en los fletes marítimos que multiplican la incertidumbre en el negocio transitario.

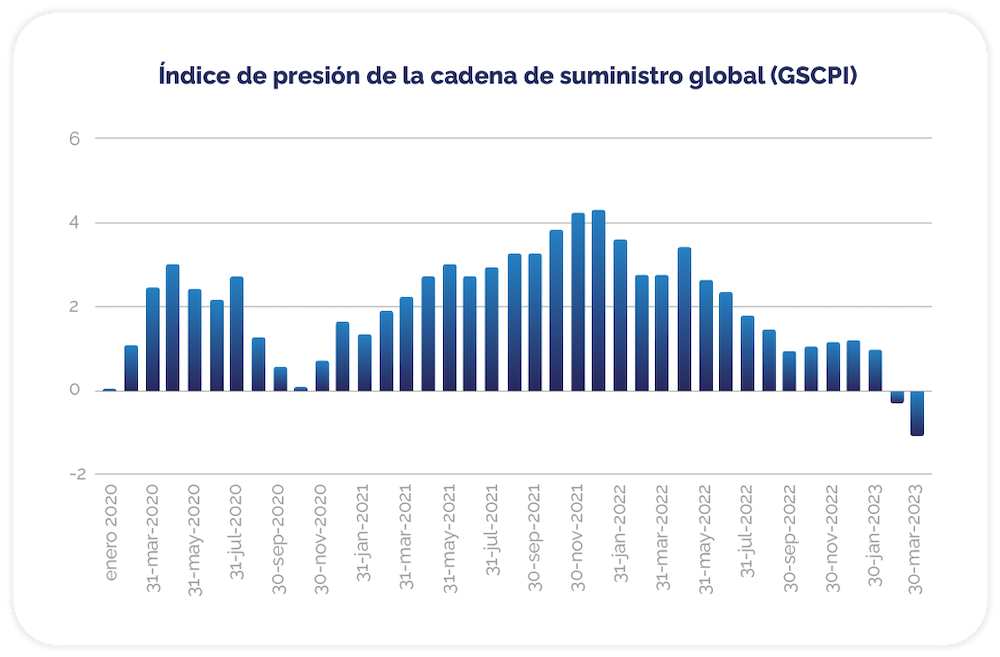

El índice de presión de la cadena de suministro global (GSCPI, por sus siglas en inglés), que elabora el Banco de la Reserva Federal de Nueva York, se sitúa ya por debajo de los datos de enero de 2020. Tres años después del impacto de la pandemia, el mercado logístico cumple su ansiada normalización, pero la acelerada caída del índice despierta dudas sobre las causas que están provocando este descenso en la presión de la cadena de suministro.

En primer lugar, si examinamos los datos del índice, observamos una tendencia descendente que se prolonga desde hace un año, que se acelera en este primer trimestre, hasta situarse a cierre de marzo en un resultado negativo de 1,06. Este dato es el más bajo desde agosto de 2009 y se produce apenas un año después de que alcanzara su máximo histórico, fijado en diciembre de 2021 con una marca de 4,32. De esta forma, la presión en la cadena de suministro no solo ha caído, sino que ha retrocedido 13 años, por lo que detrás de esta vuelta a la normalidad se esconde una caída global en la demanda de la actividad del transporte y la logística que preocupa a transitarios y a todos los actores vinculados a la cadena de suministro.

Caída generaliza y peores previsiones en el transporte de contenedores

Un dato significativo para confirmar esta caída en la demanda lo encontramos en el resultado de los principales puertos europeos. El análisis de Port Economics muestra que a cierre de 2022, los 15 puertos principales del continente movieron un 4,2% menos de contenedores en comparación con 2021 y un 3,2% en relación con 2019.

También en España se perciben síntomas de ralentización en el transporte marítimo de contenedores, con un descenso del 3,2% a cierre de 2022 y de hasta el 8% en este primer trimestre, según los datos aportados por Puertos del Estado.

Las perspectivas para los próximos años tampoco parecen muy optimistas, según el último World Ports Tracker, que elabora la Asociación Internacional de Puertos y Terminales (IAPH). Las previsiones ofrecidas por los puertos en este informe apuntan a un escenario menos favorable en la evolución del tráfico de contenedores: un 40% espera un estancamiento del volumen de teus y un 11% considera que se producirá una disminución, sobre todo en Europa y América del Norte.

Los cargadores, los grandes beneficiados en la “nueva normalidad” marítima

El efecto dominó de esta caída en la demanda repercute en las tarifas del transporte marítimo, que se acercan (o se sitúan ya) por debajo a los niveles previos a la pandemia. De hecho, la consultora marítima Drewry considera que los costes de envío por contenedor se reducirán entre un 55% y un 85% en comparación con los datos de 2022, lo que representa la mayor reducción de los últimos siete años.

“La intensa competencia entre navieras y transitarios en la temporada de licitación de este año ha dado como resultado reducciones superiores al 50% en algunos casos”, señalan desde la consultora, que sitúa a los cargadores como los grandes beneficiados en este contexto, ya que están logrando mejores precios y condiciones, con una reducción en los tiempos de tránsito y menos congestión en los puertos.

“Este año y el próximo, los responsables de logística tienen la oportunidad de hacer una gran contribución a los resultados de sus empresas mediante la reducción de costes, en un momento de condiciones comerciales difíciles”, considera Philip Damas, director ejecutivo de Drewry.

Pese a esta gran oportunidad, la consultora insta a los cargadores a que “comprendan el coste de equilibrio” del transporte marítimo, “con el fin de establecer tarifas realistas” que garanticen un mercado justo para todos los actores.

En este sentido, la consultora británica propone a los cargadores “una mejor comprensión del mercado” y que trabajen en “relaciones a largo plazo con sus proveedores que mejoren la continuidad del servicio y la previsibilidad de los costes”.

La digitalización, una ventaja competitiva para los transitarios ante la volatilidad del mercado

A medida que el mercado marítimo confirma que el negocio de los transitarios se verá forzado a una caída generalizada de su facturación, las empresas deberán buscar nuevas soluciones para mantener su competitividad y adaptarse a las nuevas reglas de juego.

En este nuevo entorno, la digitalización constituye una oportunidad para las empresas transitarias. Jaume Archidona, CEO de Freightol, considera que “la presión en la negociación y la volatilidad continua de los fletes está forzando a los transitarios a tomar decisiones cada vez más rápido y esto puede poner en riesgo la rentabilidad de las operaciones”. En su opinión, “para competir en este mercado en igualdad de condiciones que las navieras y los grandes grupos internacionales, la empresa transitaria debe apostar por una transformación digital que le proporcione agilidad a la hora de cotizar envíos y que le permita analizar al instante el rendimiento de cada operación”.

“Cada vez va a resultar más complicado operar en el negocio transitario si tus procesos son manuales”, sostiene, por su parte, el fundador y COO de Freightol, Raúl Pérez. “Ya no estamos hablando de una mejor prestación de servicios ni de aportar mayor valor añadido, sino que la propia supervivencia de las empresas dependerá cada vez más de su capacidad para adecuarse a los nuevos requerimientos del mercado, en el que la toma de decisiones se ha acelerado y se debe gestionar más volumen de información en menos tiempo”

¿Quieres comprobar cómo funciona nuestro software de digitalización para empresas transitarias?